Die Einführung der E-Rechnungsempfangspflicht im B2B-Bereich ab 2025 in Deutschland markiert eine signifikante Änderung in den Rechnungsstellungspraktiken für Unternehmen. Diese Entwicklung spiegelt einen unausweichlichen Trend zur Standardisierung finanzieller Transaktionen wider, der sich bereits in vielen europäischen Ländern abzeichnet.

Im B2G Bereich wurde bereits in den ersten EU Ländern ab 2014 die E-Rechnung in Form diverser Formate wie zum Beispiel der XRechnung eingeführt. Ab dem 01.01.2025 müssen in Deutschland rechtlich nun auch alle B2B-Unternehmen E-Rechnungen empfangen können.

Was genau ist eine E-Rechnung?

Eine E-Rechnung definiert sich durch ihre Form: Sie ist eine Rechnung, die in einem maschinenlesbaren, strukturierten Format erstellt und elektronisch übertragen sowie empfangen wird. Diese Struktur ermöglicht eine automatisierte Verarbeitung in Buchhaltungssystemen, was manuelle Eingriffe reduziert und die Effizienz steigert.

Die Grundlage für die Formate elektronischer Rechnungen bildet die europäische Norm EN 16931. Diese Norm wurde entwickelt, um die Kompatibilität von Rechnungsstellungsprozessen über Ländergrenzen hinweg zu gewährleisten und so die Effizienz im europäischen Binnenmarkt zu fördern.

Das Wesentliche:

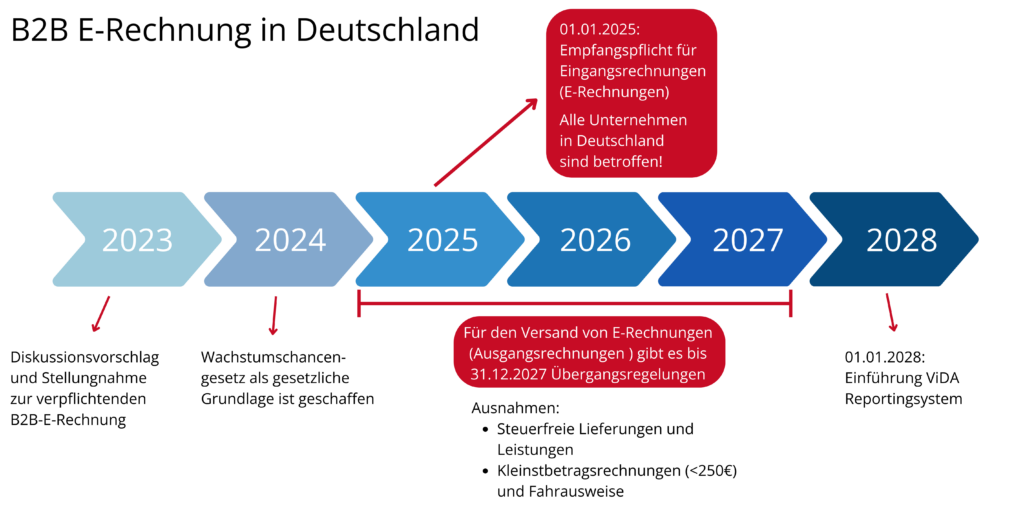

- Vom 1. Januar 2025 an wird in Deutschland für alle B2B-Unternehmen die Pflicht eingeführt, E-Rechnungen empfangen und verarbeiten zu können.

- Ab 2025 werden traditionelle PDF-Rechnungen und Papierrechnungen nicht mehr den gesetzlichen Anforderungen für E-Rechnungen entsprechen.

- Die elektronischen Rechnungen müssen in einem definierten, digitalen Format erstellt werden, wie etwa die Rechnungsformate XRechnung, das EDI-Verfahren und die ZUGFeRD-Rechnung.

- Gemäß der Norm DIN EN 16931 müssen diese E-Rechnungen umfangreichere Details enthalten als traditionelle Rechnungsformate.

- Für den Versand von E-Rechnungen (Ausgangsrechnungen) gibt es bis 31. Dezember 2027 Übergangsfristen.

Was bedeutet die E-Rechnungspflicht für Ihr Unternehmen?

Ab dem 1. Januar 2025 wird der Empfang von E-Rechnungen für alle B2B-Transaktionen in Deutschland verpflichtend. Mit der Einführung der E-Rechnung wird zwischen „elektronischen Rechnungen“ und „sonstigen Rechnungen“ unterschieden. Zu den elektronischen Rechnungen zählen zum Beispiel die Rechnungsformate XRechnung, das EDI-Verfahren und die ZUGFeRD-Rechnung. Der Standard für elektronische Rechnungen wurde von der europäischen Norm EN 16931 festgelegt. Einfache PDFs oder Papierrechnungen erfüllen diese Anforderungen nicht mehr.

Vom ersten Tag der Regelung an müssen alle Unternehmen E-Rechnungen empfangen und verarbeiten können. Dies beinhaltet auch die revisionssichere Archivierung der Rechnungen.

Übergangsregelungen und Anpassungszeit

Die Pflicht, E-Rechnungen zu empfangen tritt Anfang 2025 in Kraft. Hier gibt es keine Übergangsfrist. Aussteller haben jedoch bis Ende 2027 Zeit, ihre Systeme vollständig auf die neuen Anforderungen umzustellen. Von 2025 bis 2027 sind verschiedene Formen traditioneller und elektronischer Rechnungen noch zulässig, sofern sie die Zustimmung des Empfängers erhalten. Hierbei können Papierrechnungen und PDFs bis Ende 2026 genutzt werden. Unternehmen mit einem Vorjahresumsatz unter 800.000 Euro dürfen diese Formate sogar bis Ende 2027 weiter verwenden.

Ab 2028 müssen alle B2B-Unternehmen in Deutschland die neuen Anforderungen an elektronische Rechnungen strikt einhalten, was den vollständigen Übergang zu konformen E-Rechnungen markiert.

Vorbereitung auf die E-Rechnungspflicht

Die Umstellung auf die digitale Verarbeitung aller Ein- und Ausgangsrechnungen erfordert eine Überarbeitung Ihrer internen Systeme und Prozesse. Aktuell gibt es keine spezifischen gesetzlichen Anforderungen zum Übermittlungsweg von E-Rechnungen. In der Regel wird jedoch erwartet, dass Unternehmen ein System einrichten, das den Empfang über sichere elektronische Kanäle wie EDI oder Peppol ermöglicht.

Als EDI Service Partners und Peppol Service Provider sind wir darauf spezialisiert, diese wichtige Umstellung durchzuführen. Unser 24/7 verfügbarer Service stellt sicher, dass Sie sich voll und ganz auf Ihr Kerngeschäft konzentrieren können, während wir die Verarbeitung Ihrer EDI-Daten bzw. E-Rechnungen übernehmen.

Warum sollten Sie nicht zögern?

Die E-Rechnungspflicht kommt schneller als Sie denken und betrifft bald alle europäischen Länder. Eine frühzeitige Umstellung sichert Ihnen einen Vorsprung und ermöglicht eine reibungslose Anpassung an die neuen gesetzlichen Rahmenbedingungen.

Nächste Schritte

Die E-Rechnungspflicht ist eine hervorragende Gelegenheit, Ihre Unternehmensprozesse zu überprüfen und zu optimieren. Lassen Sie uns diese Herausforderung gemeinsam angehen und Ihre Geschäftsabläufe zukunftsfähig machen.

Wenn Sie an einer schnellen Projektumsetzung und einem 24/7 hochverfügbaren Service interessiert sind und sich keine Sorgen über Ihren EDI-Betrieb bzw. der E-Rechnungsverarbeitung machen müssen, kontaktieren Sie uns.

Schnelltest: Sind Sie betroffen?

Finden Sie heraus, ob die kommenden Änderungen für Ihr Unternehmen relevant sind:

Ist Ihr Unternehmenssitz in Deutschland?

Ja

Bitte beantworten Sie die weiteren Fragen zur spezifischen Betroffenheit.

Nein

Derzeit sind Sie nicht betroffen, jedoch könnten ähnliche Regelungen bald EU-weit implementiert werden.

Operiert Ihr Unternehmen im B2B-Bereich?

Ja

Bitte beantworten Sie die weiteren Fragen zur spezifischen Betroffenheit.

Nein

Diese Regelungen sind auf Ihr Unternehmen nicht anwendbar.

Übersteigt Ihr jährlicher Umsatz 800.000 Euro?

Ja

Mit Zustimmung des Rechnungsempfängers für andere elektronische Formate (z.B. pdf) müssen Sie die E-Rechnungsvorschriften bis Ende 2026 vollständig umgesetzt haben. Ohne Zustimmung bereits ab 1.1.2025.

Nein

Erweiterte Übergangsfristen bis Ende 2027 sind für Ihr Unternehmen anwendbar.

Beziehen sich die meisten Ihrer Rechnungen auf Beträge über 250 Euro?

Ja

Ihre Rechnungen müssen den E-Rechnungsstandards entsprechen.

Nein

Kleinbetragsrechnungen unter 250 Euro können weiterhin in traditionellen Formaten ausgestellt werden.